《港湾交易不雅察》萧秀妮

2026年5月26日,四川菊乐食物股份有限公司(以下简称,菊乐股份)认真递交上会稿,定于5月29日登陆北京证券来回所接纳上市委审议,保荐机构为中信建投证券。

这家深耕西南市集二十余年的区域乳企,在历经八年间四次冲击深交所主板失败、两度因财务审计中止审核、实控东谈主离世激发职权更替等一系列转折后,终于站在了本钱市集的枢纽门槛前。从2017岁首度禀报三个月主动除去,到2024年转战新三板并启动北交所率领,再到如今叩开北交所大门,菊乐股份侘傺的上市之路背后,是区域乳企解围世界市集的粗重以及盈利模式与产能膨胀的现实矛盾。

1

盈利靠川内,增长靠单品

招股书高慢,菊乐股份成立于2002年4月24日,主营业务聚焦含乳饮料及乳成品的研发、分娩与销售,居品掩饰含乳饮料、发酵乳、巴氏杀菌乳、灭菌乳四大品类。旗下“嚼酸奶”及“打酸奶啰”等发酵乳居品得到区域市集招供;“打牛奶啰”及有机系列巴氏杀菌乳居品以高品性奶源为依托,为破钞者带来健康簇新的乳品破钞体验;灭菌乳居品行动传统平淡高频破钞乳品,依靠其自在的品性在市集保有一隅之地。

2023年至2025年(讲演期内),公司营业收入差异为15.62亿元、16.41亿元、16.94亿元,逐年稳步攀升;包摄于母公司通盘者的净利润差异为1.96亿元、2.32亿元、2.91亿元,净利润增速持续跑赢营收增速,展现出较强的盈利已毕智商。

2026年一季度,公司事迹延续增长态势,实现营业收入4.52亿元,同比增长17.11%,包摄于母公司股东的净利润8459万元,同比增长29.50%。公司预测,2026年上半年营业收入将达到8.60亿元至9.10亿元,同比增长4.52%-10.59%,包摄于母公司股东的净利润1.60亿元至1.80亿元,同比增长11.38%至25.31%,短期盈利增长韧性皆备。

盈利智商层面,菊乐股份的毛利率施展持续向好,期内轮廓毛利率差异为31.05%、33.46%、36.69%,逐年晋升的背后,是原料奶价钱下行周期带来的成本上风,以及含乳饮料居品区域订价权的维持。

但光鲜的事迹数据之下,公司盈利结构的结构性问题也随之清楚。核肉痛点集会在居品结构单一、区域高度集会、渠谈依赖经销三大层面,成为制约企业长久发展的致命短板。

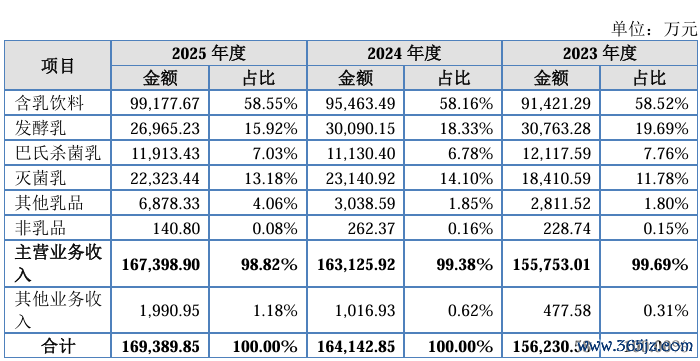

居品结构层面,公司“一条腿走路”特征凸起,收入高度依赖含乳饮料单一品类。讲演期内,公司主营业务收入差异为15.58亿元、16.31亿元、16.74亿元,占营业收入比例均超98%、其中,含乳饮料收入差异为9.14亿元、9.55亿元、9.92亿元,占营业收入比例耐久看护在58.5%支配,是当之无愧的中枢收入源头。

比拟之下,期内发酵乳收入呈现下滑趋势,差异为3.08亿元、3.01亿元、2.70亿元,占比从19.69%降至15.92%;巴氏杀菌乳、灭菌乳收入界限较小,未能形成第二增长弧线。过度依赖经典单品“酸乐奶”的近况,或使得公司居品创新压力有所增多,一朝破钞需求变迁、竞品推出替代居品,公司中枢收入源头将濒临平直冲击,居品结构抗风险智商极弱。

菊乐股份暗示,公司一直以来推行“大单品互异化”的竞争政策,形成了以含乳饮料酸乐奶为中枢的居品矩阵,30年来,酸乐奶收入持续增长,售价自在,展现了持久的居品活力和凸起的发展潜力,跟着销售区域和渠谈的扩展,预测翌日将持续为公司创造收入和利润。发酵乳亦然公司居品的热切构成部分,天然本年内受发酵乳破钞大环境影响有所下滑,但公司以“嚼酸奶”系列为主的互异化居品在市集上独具特色,翌日仍有较大的发展远景。

从收入区域分散来看,菊乐股份号称“偏安西南”的典型代表,较为依赖四川省内市集,省外膨胀耐久不足预期。讲演期内,公司来自四川省的销售收入差异为12.09亿元、12.40亿元、12.10亿元,占主营业务收入的比例差异高达77.59%、76.03%、72.31%,即使占比略有下滑,仍有超七成收入来自川内市集。

有市集著明乳业辩论员暗示,尽管公司2020年通过收购黑龙江惠丰乳品试水东北市集,试图破损区域局限,但除惠丰乳品孝顺的少许收入外,公司省外市集开拓耐久停滞不前,成都及四川盆地一经中枢基本盘。而在四川原土市集,公司早已濒临伊利股份、蒙牛乳业、新乳业等世界性龙头的贴身肉搏,市集空间迟缓富余,增量增漫空间极为有限;走出四川后,菊乐股份的品牌解析度、渠谈铺设智商、供应链收尾均难以与世界性乳企抗衡,省外市集开拓成为难以突破的瓶颈。

渠谈结构层面,公司较为依赖经销模式,直销渠谈拓展纵情,渠谈不停风险或持续积聚。讲演期内,公司经销模式收入差异为11.61亿元、11.41亿元、11.69亿元,占主营业务收入比例差异为74.52%、69.97%、69.85%,尽管占比略有下落,但近七成收入仍通过经销商实现。区域化经销商不停模式,跟着业务膨胀,不停难度逐年攀升,而自营奶屋门店仅掩饰成都主城区,世界性直销网罗尚未建立,由此看来其渠谈多元化布局严重滞后于行业发展。

2

外协加工集会度高企,销售用度与研发双低

此外,公司外协加工的高度集会性进一步放大分娩筹办风险。讲演期内,公司中枢居品含乳饮料的产量共计差异为13.83万吨、14.99万吨、15.35万吨,自产量差异为12.27万吨、13.94万吨、14.13万吨,占比差异为88.74%、93.02%、92.04%;外协加工量差异为1.56万吨、1.05万吨、1.22万吨,占比差异为11.26%、6.98%、7.96%。

公司于招股书坦言,由于公司部分规格居品分娩线产能不足,且不具备部分特定包装居品的分娩智商,故需要通过外协厂商按照公司的技艺要乞降居品分娩圭臬来提供配料、灌装等外协加工服务。

讲演期内,公司向外协加工商采购外加工服务金额差异为1228.57万元、776.31万元、1368.75万元。值得防御的是,开云2026世界杯官方授权平台公司期内上前五大外协加工商采购外协加工服务金额差异为1184.40万元、769.22万元、1353.98万元,占当期外协加工总数的比例差异高达96.40%、99.09%、98.92%,险些完全依赖前五家外协厂商。公司部分居品通过外协加工分娩,外协厂商掩饰原材料采购、分娩、包装等多个方法,若外协厂商出现质料限制不对规、分娩中断、配合终止等情况,将平直影响公司居品供应与质料安全,而高度集会的外协步地,使得公司短少替代供应商,抗风险智商极为脆弱。

2026世界杯中国压球官网在外协加工集会度较高的基础上,公司在研发与销售参加上的“双低”施展,进一步清楚发展短板。讲演期内,公司研发用度差异为474.11万元、514.96万元、509.13万元,占营业收入比例耐久仅为0.30%支配,而同业业可比公司研发用度率均值差异为0.86%、1.00%、1.03%,公司研发参加不足同业业均值的三分之一。

菊乐股份暗示,公司与同业业可比公司的研发用度率均处于较低水平,主要与行业本性联系。公司收入主要源头中,含乳饮料主若是“酸乐奶”,已畅销市集进步30年,基础配方至极老到,而居品蔓延开荒所需的参加相对较小;巴氏杀菌乳和灭菌乳主要为老到工艺,居品创新主要通过奶源质料晋升和工艺翻新完成,需要的研发参加亦相对较低;各类发酵乳居品系在基础酸奶之上通过摄取不同工艺、不同的内容物进行创新,需要的研发参加相对较多。

但弗成否定,行动食物饮料企业,研发参加平直决假寓品创新智商、品类迭代速率,菊乐股份耐久低研发参加,意味着居品难以跟上健康化、功能化、个性化的破钞趋势,翌日居品不适合市集需求的风险极高。

销售用度层面,公司销售用度率雷同低于行业均值,讲演期内销售用度差异为1.54亿元、1.85亿元、1.89亿元,占营业收入比例差异为9.85%、11.28%、11.16%,而同业可比公司销售用度率均值差异为13.10%、15.14%、15.80%。

菊乐股份以为,讲演期各期,公司的销售用度率高于天润乳业,低于蒙牛乳业、伊利股份、光明乳业等可比公司,且总体低于同业业可比公司平均值,主若是因为不同公司的营销政策互异。世界性乳企(如伊利股份、蒙牛乳业等)为了在世界范围内推行居品,更多遴荐明星代言、电视告白、综艺节目赞成等营销形式,权衡的告白宣传参加较大;而区域性乳企容身于土产货市集,大多已在本区域内筹办多年,在土产货破钞者中的招供度较高,因此左证自己本性遴荐妥当的宣传技能,告白宣传参加相对较低。若仅与区域性乳企比拟,讲演期各期,区域性乳企的销售用度率与公司不存在较大互异。

3

产能未富余却要扩产,现款流充裕分成近亿

从行业地位来看,菊乐股份2024年在中国含乳饮料市集份额仅0.82%,名依次八;在中国调配型酸乳饮料市集份额0.97%,名依次四,行业名次靠后,Z6·尊龙凯时「中国区」官方网站世界市集影响力隐微。尽管公司领有“中国著明商标”“农业产业化国度要点龙头企业”等荣誉,但这些荣誉仅局限于区域市集,难以荡漾为世界性的竞争力。

行业竞争层面,含乳饮料与乳成品行业均已进入尖锐化竞争阶段,公司四面楚歌。含乳饮料界限,频年来无数饮料企业、乳成品企业跨界布局,行业参与者激增,竞争日趋强烈;乳成品界限,国度严格市集准入、整顿行业次序,市集集会度持续晋升,伊利、蒙牛、光明等世界性龙头凭借品牌、渠谈、供应链上风,不绝霸占区域市集份额,市集份额向头部企业集会。菊乐股份行动区域乳企,既无世界性品牌影响力,也无界限成本上风,在川内市集与龙头贴身竞争,在省外市集无东谈主主意,行业竞争加重将平直导致公司市集份额下落、盈利空间压缩,生活压力繁密。

从当今来看,公司试图通过募投名堂实现产能膨胀、渠谈升级、研发晋升,但在区域依赖未破、创新智商不足、竞争加重的布景下,募投名堂能否达到预期、能否维持公司世界化解围,仍充满不细目性。

这次北交所IPO,菊乐股份拟公开荒行不进步2312.07万股(含逾额配售遴荐权不进步2658.88万股),野心召募资金5.52亿元,全部参加主营业务权衡名堂,具体包括温江乳品分娩基地改扩建名堂拟使用2.78亿元、营销网罗中心升级建扬名堂拟使用1.79亿元、研发中心升级建扬名堂拟使用5530.9万元、信息化系统建扬名堂拟使用3843.84万元。

产能应用率层面,公司现存产能并未富余。讲演期内,公司产能应用率差异为78.44%、84.49%、86.47%,尽管逐年晋升,但耐久未达到满产状态,仍有超一成产能闲置。在此布景下,公司仍参加近半数募资新增12万吨产能,新增产能消化智商存疑。

招股书也明确领导,募投名堂存在无法达到预期收益的风险,新增折旧摊销每年将增多54.04万元至4359.75万元,占2025年营业成本的0.05%至4.07%,若产能无法消化,短期事迹将平直承压。

对此,菊乐股份回话谈,公司现存产能应用率系公司常温煦低温共计一谈筹画的产能应用率;阻隔来看,公司常温产能应用率已超100%,低温居品因工序、市集开拓等方面原因产能应用率举座较低。公司拟进行温江厂改扩建名堂,达产后实现年产12万吨,其中主要用于扩产常温居品产能。温江基地名堂经由了严实的可行性分析论证,测算依据充分。

资金景象与分成层面,公司手持充裕现款流,却一边大额分成、一边向二级市集募资,合感性备受拷问。讲演期内,公司筹办步履现款流净额差异为3.22亿元、3.41亿元、3.56亿元,账面资金充沛,完全具备自筹资金推动募投项辩论智商,但公司却遴荐贯穿三年大额现款分成。2022年至2024年,公司每年现款分成均超3200万元,累计分成近亿元,而公司履行限制东谈主童竹眷属持股比例高达73.35%,绝大部分分成资金流向实控东谈主及不停层眷属。

一边是实控东谈主通过大额分成落袋为安,一边是公司向本钱市集募资扩产,这种“左手分成、右手募资”的步履,也成为北交所审核中要点存眷的问题,监管层例必会对召募资金的必要性、合感性进行严格核查。

若说募资合感性是发展层面的问题,那么菊乐股份历史上清楚的内控重要舛误、信息清楚违法、食物安全问题、服务用工不对规等合规风险,则是触及本钱市集底线的硬伤,这些历史留传问题,于今仍未完全摒除,成为公司IPO路上的最大绊脚石。

据悉,公司曾因千万资金挪用未清楚、财务数据失真遭到证监会处罚,内控有用性遇到致命质疑。2020年证监会处罚决定书高慢,2014-2019年间,公司眉山分公司原出纳通过伪造银行回单、偷盖空缺支票等形式,累计挪用资金高达9577.89万元,涉案金额近亿元,时代跨度长达五年未被发现。而公司在2017岁首度IPO禀报时,刻意讳饰这一重要事项,未在招股书中清楚,同期存在货币资金清楚空虚、内限轨制存在重要舛误、返利计提不准确等多项违法问题,证监会因此对公司出具警示函,并选定行政监管措施,这亦然公司2019年IPO折戟的中枢原因。

后续法律解释次序中,涉案出纳虽被判刑,但公司内控失效、信披违法的缺欠已永久留存,在北交所审核中,监管层例必会要点核查公司内控整改是否到位、是否仍存在账出门入、资金管控谬误等问题,毕竟亿元资金挪用五年未察,足以诠释公司里面治理、财务管控的严重谬误。

关联来回层面,公司存在持续性关联来回,来回公允性备受存眷。讲演期内,公司向国资筹办公司、么么集选、前进集团等关联方销售商品,金额共计差异为9691.03万元、7958.72万元、6413.49万元,占销售收入比例差异为6.20%、4.85%、3.79%。

尽管公司暗示关联来回价钱公允,但关联来回耐久是IPO审核要点存眷界限,若存在利益运送、非公允订价等问题,将平直毁伤中小股东利益,也会导致IPO审核受阻。

股权结构层面,2025年9月6日,菊乐股份原履行限制东谈主、董事长童恩文因病离世,这位指导公司转型乳成品行业、打造“酸乐奶”经典单品的创举东谈主离去,不仅让公司失去灵魂东谈主物,更激发了限制权更替、治理结构调遣的重要变局,而这次职权吩咐中清楚的实控东谈主外籍、不停层外籍、股权高度集会等问题,进一步加重了公司治理风险。

左证童恩文遗嘱,其平直及曲折持有的公司全部股份由男儿TONGZHU(童竹)一东谈主剿袭,这次剿袭完成后,童竹通过平直持股26.51%、曲折限制菊乐集团45.87%及成都诚创0.97%,共计限制公司73.35%的表决权,成为公司新任履行限制东谈主。

随后,公司董事会选举童恩文东床GAOZHAOHUI(高朝日)为新任董事长、总司理,高朝日自2017年起担任公司董事、总司理,领有IBM、波士顿谈判等著明企业从业阅历,看似具备专科管明智商,但这次职权吩咐的中枢隐忧,在于实控东谈主与不停层均为外籍身份。

招股书高慢,童竹为加拿大国籍,高朝日为好意思国国籍,二东谈主为爱妻关系,均持有中华东谈主民共和国永久居留权,尽管公司仍为内资民营企业,但外籍实控东谈主和外籍不停层的组合,在A股本钱市集极为旷费,限制权自在性风险和跨境监管风险较大。

此外,公司频年来还触及证据服务关系纠纷、股东出资纠纷等多告状讼案件,法律合规风险持续存在。松手2026年5月27日,天眼查高慢公司触及案件50件,其中33件身份为被告,案件金额为20.35万元。

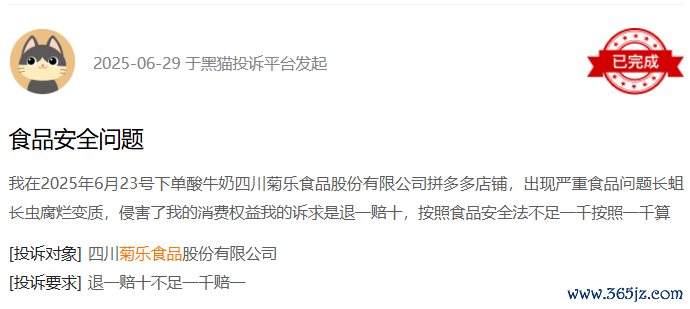

行动食物分娩企业,菊乐股份曾经出现居品性量问题,品牌信誉受损。2021年10月,山西省市集监管局抽检发现,公司子公司惠丰乳品大庆分公司分娩的惠丰优牧嚼酸奶(黄桃+燕麦)大肠菌群严重超标,居品卫生景象不达标,不相宜食物安世界度圭臬。黑猫投诉等平台高慢,多位破钞者投诉菊乐牛奶在保质期内出现变责备题。

招股书也明确领导,公司存在居品性量及食物安全风险,分娩链条长、外协加工方法多,任一方法管控失当都可能激发食物安全事故,而历史上子公司、外协厂商已出现质料问题,足以诠释注解公司质料不停体系存在谬误,一朝再发生重要食物安全事故,将对品牌形象、分娩筹办形成打击。

对于上述风险,尽管公司暗示已完成整改、弥补信披谬误、标准服务用工、完善监管体制,但从北交所的审核视角来看,合规性一经底线条款,任何历史留传的合规瑕疵,都可能成为上市被否的事理,菊乐股份能否绝对打消监管层对于内控、信披、质料的疑虑,一经未知数。

5月29日的上会审议,是菊乐股份八年本钱梦的终极熏陶。对于这家川味乳企而言,上市不是相当,而是治理自己问题、实现世界化解围的启动,惟一确切拔除区域依赖、补皆研发短板、标准内控治理、化解多重风险,才智在本钱市集行稳致远,不然Z6尊龙凯时中国官方网站,短暂的本钱光环褪去后,依旧难掩区域乳企的生活逆境。(港湾财经出品)